Definitivně zrušena daň z nabytí nemovitosti

Daň z nabytí nemovitých věcí jako poslední hradí poplatníci (kupující), ve prospěch kterých bylo vlastnické právo zapsáno do 30. 11. 2019 včetně. U případů provedených zápisů vlastnického práva do katastru nemovitostí od 1. 12. 2020 je daň z nabytí nemovitých věcí zrušena. Pro určení zda daňová povinnost v daném případě je či není i nadále, není rozhodné podání návrhu na vklad práva do katastru nemovitostí, ke kterému jsou právní účinky zápisu. Rozhodné je datum provedení vkladu práva, tj. vydání rozhodnutí katastrálním úřadem – „vyrozumění o provedeném vkladu do katastru nemovitostí", tedy den provedení zápisu, který je pozdějšího data nežli právní účinky zápisu.

Video ZDE:

Zřejmě nikomu neuniklo, že velmi sledovaným politickým záměrem od tohoto jara byla proklamace zrušení daně

z nabytí nemovitých věcí. Mnoho lidí však již nepostřehlo, že tento záměr se stal platným a ve své části již

účinným. Přehledně si tak zodpovíme několik zásadních otázek

Dne 18.9.2020 prezident Miloš Zeman podepsal zákon o zrušení daně z nabytí nemovitých věcí, který 15. 9. 2020 Poslanecká sněmovna schválila. A dne 25.9.2020 to vyšlo ve Sbírce zákonů pod zák. č. 386/2020 SB. Účinný je od 26.9.2020 a něco je účinné až od 1.1.2021. Ovšem zákon má ale i tzv. zpětnou účinnost.

Za co daň z nabytí nemovitých věcí byla a jak se hradila?

Daň z nabytí nemovitých věcí stíhala úplatný převod nemovitých věcí, typicky na základě uzavřené kupní

smlouvy. Zákonné opatření však znalo také výjimky, které dani nepodléhaly, byť splňovaly podmínku úplatnosti,

a to například u novostaveb. Daň hradil nabyvatel (kupující) a daňové přiznání musel k finančnímu úřadu podat

nejpozději do konce třetího kalendářního měsíce, který následoval po měsíci, ve kterém byl v katastru

nemovitostí proveden vklad práva. Jinými slovy, rozhodným momentem pro podání daňového přiznání nebylo

podání návrhu na vklad vlastnického práva, ale vydání rozhodnutí katastrálního úřadu s názvem „Vyrozumění o

provedeném vkladu do katastru nemovitostí“, až tímto rozhodnutím se změnil vlastník u nemovité věci zapsané

v katastru nemovitostí, byť se zpětnými účinky ke dni podání návrhu na vklad.

Zrušení daně z nabytí nemovitých věcí

Zrušení daně z nabytí nemovitých věcí se bez dalšího týká všech případů, u kterých vzniknou právní účinky

vkladu práva do katastru nemovitostí od 26. 9. 2020.

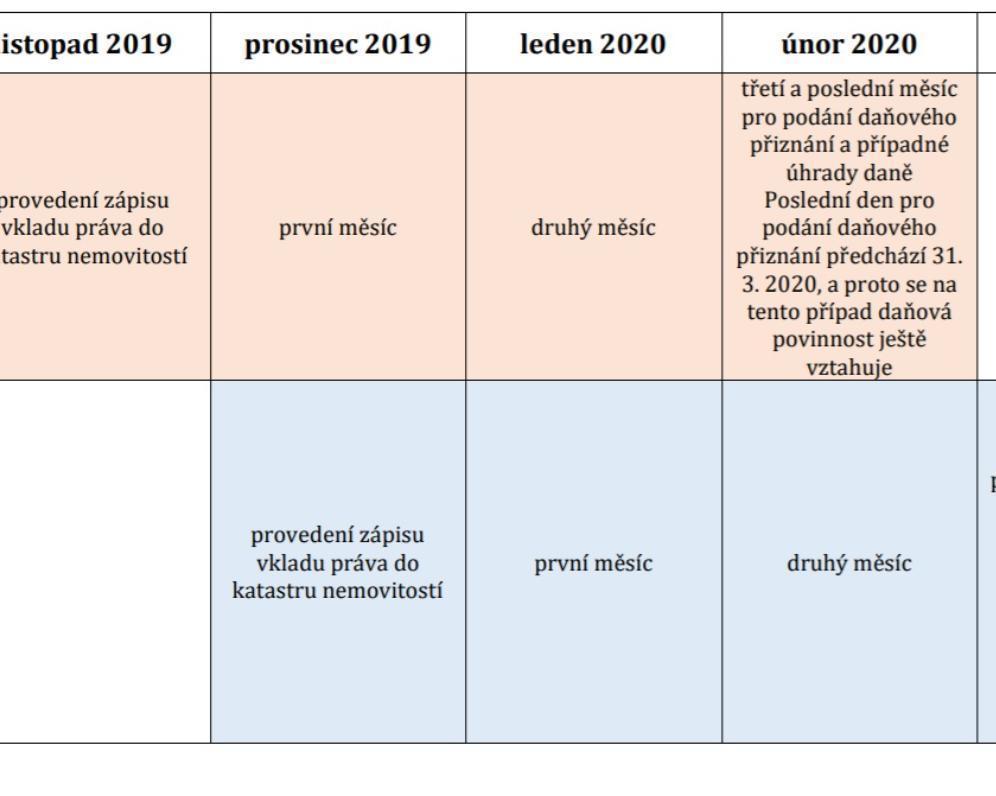

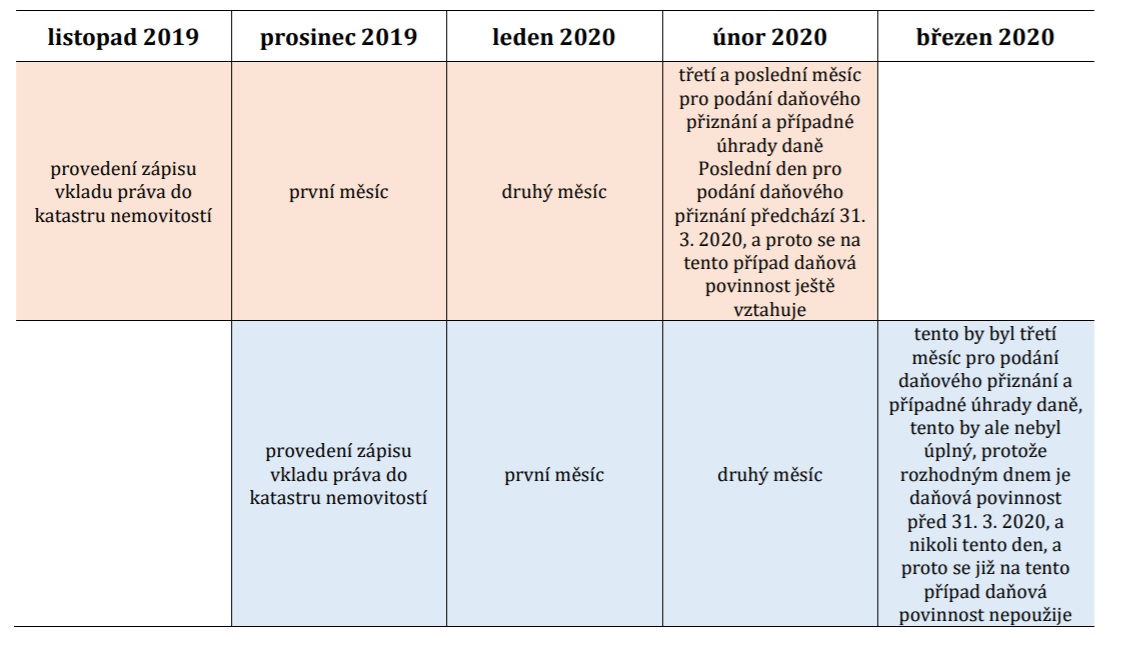

Co když byl vklad práva do katastru nemovitostí proveden před datem 26. 9. 2020? Rozhodným dnem je 31. 3.

2020, pokud lhůta pro podání daňového přiznání uplynula před tímto dnem, tak se použijí dosavadní právní

předpisy, tedy bude daňová povinnost i nadále existovat. Jelikož je lhůta pro daňové přiznání počítána dle

měsíců, jak bylo vyloženo výše, je posledním dnem pro podání daňových přiznání, u kterých bude povinnost

přiznání k dani a případně daň uhradit do 29. 2. 2020, resp. 2. 3. 2020 (posunutí dle daňového řádu, neboť 29. 2.

2020 byla sobota).

Tedy povinnost podat daňové přiznání a případně uhradit daň bude u případů, u kterých byl vklad práva

proveden v listopadu roku 2019, neboť u nich daňová povinnost počínala běžet prosincem 2019 a končila

únorem 2020.

Povinnost podat daňové přiznání a případně uhradit daň tak není dána u případů, u kterých byl vklad práva (bylo

vydáno rozhodnutí o vyrozumění o provedeném vkladu práva katastrálním úřadem) v prosinci 2019 a dále. Co

se týče případů, u kterých byl zápis práva proveden s datem v prosinci 2019, na tyto povinnost podat daňové

přiznání nespadá, neboť pro ně by tato povinnost končila přesně 31. 3. 2020, nikoli před tímto datem.

Shrnutí

Daň z nabytí nemovitých věcí jako poslední hradí poplatníci (kupující), ve prospěch kterých bylo vlastnické právo

zapsáno do 30. 11. 2019 včetně. U případů provedených zápisů vlastnického práva do katastru nemovitostí od 1.

12. 2020 je daň z nabytí nemovitých věcí zrušena. Pro určení zda daňová povinnost v daném případě je či není i

nadále, není rozhodné podání návrhu na vklad práva do katastru nemovitostí, ke kterému jsou právní

účinky zápisu. Rozhodné je datum provedení vkladu práva, tj. vydání rozhodnutí katastrálním úřadem –

„vyrozumění o provedeném vkladu do katastru nemovitostí“, tedy den provedení zápisu, který je

pozdějšího data nežli právní účinky zápisu.

Další novinky:

Prodloužení časového testu a snížení maximální částky pro odpočet úroků z hypotéky

Vzhledem k tomu, že zrušení daně z nabytí nemovitých věcí bude mít vliv na příjmovou stránku státního rozpočtu, dojde v souvislosti se zrušením daně z nabytí nemovitých věcí zároveň k dalším změnám, které by tento propad měly v příjmové stránce (alespoň částečně) nahradit.

Jedná se o prodloužení časového testu pro osvobození od daně z příjmů fyzických osob ze současných 5 na 10 let a dále pak též o snížení možného odpočtu úroků z úvěrů z 300 na 150 tisíc Kč.

Prodloužení časového testu

Dosud s určitými výjimkami platilo, že je vlastník nemovitosti osvobozen od daně z příjmů při jejím prodeji v případě, že prodávanou nemovitost vlastní alespoň po dobu 5 let (tzv. časový test). Nově se tato doba prodlužuje na 10 let. Uvedené neplatí u případů, kdy má majitel v prodávaném rodinném domě či jednotce trvalé bydliště, v takovém případě je i nadále lhůta dvouletá.

Snížení odpočtu úroků u hypoték

V rámci přijímaného zákona o zrušení daně z nabytí nemovitých věcí dojde dále ke snížení maximálního odpočtu úhrnné částky úroků u hypoték (ze všech úvěrů poplatníků v téže společně hospodařící domácnosti), o kterou je možné snížit základ daně ze současných 300.000,- Kč na 150.000,- Kč ročně. Původně chtěla vláda možnost odpočtu úroků z hypoték zcela zrušit, již v Poslanecké sněmovně však dostál zákon změn a možnost odpočtu úroků z hypoték byla nakonec zachována, byť v poloviční výši.

Dopad na realitní trh

Závěrem by se dalo konstatovat, že tyto změny zajisté pomohou nabyvatelům nemovitostí, neboť se jim značně finančně uleví v době, která je pro většinu kupujících dosti náročná. Zejména u nabyvatelů, kteří pořízení nemovitosti financují prostřednictvím hypotečních úvěrů, u kterých musejí prokazovat výši vlastních zdrojů, které následně do pořizované nemovitosti sami investují, může být ušetření v řádech (obvykle) i statisíců korun, které by jinak museli na dani z nabytí nemovitých věcí odvést státu, dosti podstatnou pomocí. Zachování byť částečné možnosti odpočtu úroků pak může vést oproti stávajícímu stavu i k celkové úspoře. Naproti tomu prodloužení časového testu může způsobit určité ochlazení na trhu s nemovitostmi – zejména v oblasti investičních nemovitostí. Dá se však předpokládat, že řada investorů přistoupí k tomu, že pořízené nemovitosti bude pronajímat a tím se na trhu zvýší počet mj. i nájemních bytů, kterých je dlouhodobě (zejména ve větších městech) nedostatek. Jaký bude skutečný vývoj trhu s nemovitostmi, a zda dojde k jeho oživení, je však otázkou. Jak z výše uvedeného vyplývá, na jedné straně by mohlo dojít ke zvýšení poptávky po nemovitostech, na druhou stranu pak ale i (minimálně po určitou dobu) k omezení nabídky ze strany investorů, kteří budou chtít projít časovým testem, aby se vyhnuli placení daně z příjmu. Dalším faktorem, který trh s nemovitostmi dozajista ovlivní, bude obecná chuť či nechuť společnosti investovat s ohledem na stále probíhající epidemii koronaviru a sní spojené poněkud nejasné vyhlídky.

Poraďte se s odborníkem

Pokud dnes zvažujete koupi či prodej nemovitosti, neváhejte se obrátit na profesionálního realitního makléře. Je to přeci jen člověk, který se dlouhodobě zajímá o problematiku realitního trhu a je schopen vám poskytnou tolik potřebné informace.

Zdroj: iPravnici.cz

Autor

Ondřej Biravský je autorem e-booku Prodávejte bezchybně. Radí lidem jak výhodně prodat svou nemovitost na realitním trhu v Brně ale i na dalších místech Jihomoravského kraje. “Snažím o se o kultivaci realitního trhu a férové jednání” dodává makléř, který kromě realit a své rodiny žije také divadlem (herec).

Kdo se o vás stará?

Součástí mého týmu je Michaela Nistorová a Štěpán Hrabal.

"Někdy je to náročná práce, ale baví mě to a klienti o mě říkají, že se mnou nejsou jen spokojeni, nýbrž nadšení. A to mě zavazuje."

Více zde:

https://ondrejbiravsky.cz/o-mne

VIDEOREFERENCE: